CHAPITRE

2 :

Les liens internet se trouvent en

fin de chapitre.

a Page

27 :

La BCE désigne ces organismes

sous l'appellation normalisée d'institutions financières

monétaires (IFM).

*

Les IFM comprennent

trois grandes catégories d'établissements

:

•

les banques centrales,

•

les établissements de

crédit résidents au sens du droit communautaire

; ceux-ci sont définis comme : "des entreprises

dont l'activité consiste à recevoir du public

des dépôts ou d'autres fonds remboursables

et à consentir des crédits",

•

l'ensemble des autres institutions

financières résidentes dont l'activité

consiste à recevoir des dépôts à

vue et/ou des substituts proches des dépôts

et à consentir des crédits ou à effectuer

des placements en titres.

Le système européen de

banques centrales (SEBC) - présenté ultérieurement

- a établi les procédures de contrôle,

de vérification et de mise à jour permanentes

des établissements de crédit formant le secteur

des IFM, et ce, afin de garantir que la liste des IFM reste

actuelle. Cette liste couvre non seulement les pays de la

zone euro, mais également les Etats membres de l'UE

ne participant pas à l'UEM. Cette liste est régulièrement

mise à jour sur le site internet de la BCE, sous

le titre MFIs and assets. En juillet 1999, la zone euro

comprenait 9729 IFM (10769 pour l'ensemble de l'UE).

a Page

34 :

Tableau 2.2 :

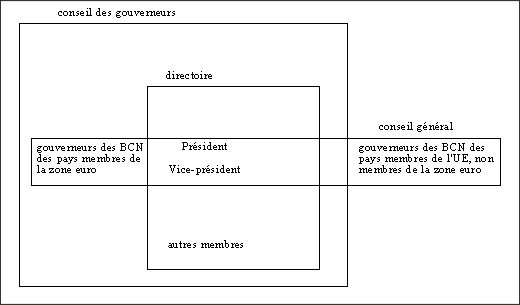

Les organes dirigeants de la BCE :

A. Le conseil des gouverneurs :

Le conseil des gouverneurs est l'organe

de décision suprême de la BCE.

*

Conformément

au traité de Maastricht, les principales responsabilités

des gouverneurs sont les suivantes :

•

arrêter les grandes orientations

et prendre les décisions nécessaires à

l'accomplissement des missions du SEBC,

•

définir la politique

monétaire.

B. Le directoire :

*

Les principales

responsabilités du directoire sont les suivantes

:

•

préparer les réunions

du conseil des gouverneurs,

•

mettre en oeuvre la politique

monétaire conformément aux orientations et

aux décisions du conseil des gouverneurs,

•

transmettre les instructions

nécessaires aux BCN de l'eurosystème,

•

exécuter les affaires

courantes de la BCE,

•

exercer certains pouvoirs délégués

par le conseil des gouverneurs.

C. Le conseil général :

Son rôle est modeste et surtout

prospectif. Il effectue les missions reprises de l'Institut

Monétaire Européen durant la phase III de

l'UEM, pour les Etats membres qui n'ont pas adopté

l'euro.

a Page

38 :

La loi bancaire distinguait six grandes

catégories d'établissement (article 18), réduites

à cinq depuis la suppression par la loi du 25 juin

1999 de la catégorie des caisses d'épargne

et de prévoyance :

a Pages

40 - 41 :

6. La réforme des caisses d'épargne et

de prévoyance :

Les caisses d'épargne ....

A. La situation des années 80-90 :

La place et le rôle ....

B. La réforme de 1999-2000 :

La loi du 25 juin 1999, dans sa première

partie, a fixé la réforme des caisses d'épargne.

Celle-ci est effective depuis le 1er janvier 2000.

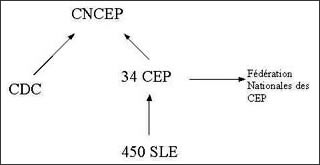

Le réseau des caisses d'épargne

comprend les caisses d'épargne et de prévoyance

(CEP), les sociétés locales d'épargne

(SLE), la caisse nationale des CEP (CNCEP) et la fédération

nationale des CEP. Les CEP deviennent des banques coopératives

et cessent ainsi d'être une catégorie particulière

de la loi bancaire. Les parts sociales sont détenues

à 100 % par les SLE, qui sont des sociétés

coopératives sans activité bancaire regroupant

les sociétaires -clients, salariés, collectivités

territoriales-. Les CEP sont représentées

par la fédération nationales des CEP qui est

une simple association (loi 1901).

*

L'ensemble

a la structure suivante :

La CNCEP a le rôle de chef de

réseau et le statut d'établissement de crédit.

C'est une société anonyme à directoire

détenue à 65 % par les 34 CEP et à

35 % par la Caisse des Dépôts et Consignations

(CDC).

C. L'évolution récente :

Au cours de l'année 2001, le

réseau des caisses d'épargne et la Caisse

des dépôts et consignations (voir page 51)

ont regroupé leurs activités concurrentielles

dans la banque de détail, la banque d'affaire, l'assurance

et l'immobilier dans une société commune détenue

à hauteur de 50,1 % par la CDC et 49,9 % par la CNCEP.

L'évolution vers une banque universelle privée

est ainsi engagée.

a Page

47 :

1. L'organisation du Trésor :

Il se présente aujourd'hui à

travers trois grands services et cinq sous-directions définis

par l'arrêté du 2 novembre 1998.

•

service du financement de l'Etat

et de l'économie.

*

Sous-direction

A : financement de l'Etat, affaires monétaires

et bancaires.

*

Sous-direction

B : financement de l'économie et compétitivité

des entreprises.

*

Sous-direction

C : assurances.

•

service des participations,

•

service des affaires européennes

et internationales,

*

Sous-direction

E : Europe et affaires monétaires internationales.

*

Sous-direction

F : dette, développement et marchés émergents.

2. Le rôle financier :

Le Trésor, qui est la personnification

...

a Page

51 :

1. Les tutelles d'intérêt public : l'exemple

de la CDC.

D'après le site internet de

la CDC.

La CDC assure des missions de service

public.

*

Elles reposent

sur les fondements qui ont présidé à

sa création en 1816 : gérer des fonds privés

auxquels les pouvoirs publics souhaitent apporter une protection

particulière :

•

les dépôts des

livrets d'épargne, particulièrement le livret

A (ils financent le logement social locatif et le renouvellement

urbain),

•

les dépôts réglementés

: consignations, fonds détenus par les notaires pour

le compte de leurs clients, etc.,

•

les trois grands régimes

de retraite par répartition pour les personnels des

trois fonctions publiques (collectivités locales,

hôpitaux, Etat).

En outre, la CDC soutient sur ses fonds

propres les politiques publiques dans quatre domaines d'intérêt

général : le renouvellement urbain, le développement

de l'emploi et des PME, le développement durable

des territoires, finance et cohésion sociale.

*

Enfin, à

travers ses filiales, elle intervient dans trois domaines

d'activités concurrentielles :

¢ CDC

IXIS : banque d'investissement et de financement pour

une clientèle internationale d'investisseurs institutionnels

et d'entreprises.

¢ CNP

: assurance des personnes (assurance vie et prévoyance).

¢ C3D

: ingénierie et service pour le développement

des territoires.

On trouvera plus de détails

sur le site internet de la CDC.

a Page

53 :

Tableau 2.3 :

La population des établissements de crédit

agréés en France.

Relevant de la loi bancaire (au 31 décembre 2000).

| Banques

: 280 |

| Banques

mutualistes ou coopératives : 153 |

|

Banques

populaires : (31)

|

|

Crédit

agricoles : (53)

|

|

Crédit

coopératif : (10)

|

|

Crédit

mutuel : (24)

|

|

Autres

: (1)

|

|

CEP

: (34)

|

| Caisses

de crédit municipal : 21 |

| Sociétés

financières : 554 |

| IFS

: 19 |

|

Total : 1027

|

Succursales

d'établissements de crédit de l'espace

économique européen exerçant

en libre établissement en France

: 59 |

Tableau 2.4 :

Les entreprises d'investissement (au 31 décembre

2000).

| Entreprises :

165 |

| Sociétés

de gestion de portefeuille : 356 |

| Autres catégories

: 17 |

| Total : 536 |

a Page

54 :

a Lectures

complémentaires :

*

D. Plihon :

Les banques : nouveaux enjeux, nouvelles stratégies,

La documentation française, 1998.

Code

monétaire et financier, Journal officiel, 16

décembre 2000, annexe au n° 291.

a Internet

:

*

Banques et

organismes :

¢ Banque

de France.

¢ BCE.

¢ BNP-Paribas.

¢ Crédit

agricole.

¢ Crédit

Lyonnais.

¢ CCF.

¢ CDC.

¢ Caisses

d'épargne.

¢ Trésor.

*

Portail d'accès

au domaine des banques et de la finance :

¢ Qualisteam.

retour

retour